El consumo con tarjeta de crédito en moneda extranjera comenzó recalentarse este verano por el turismo y las vacaciones de los argentinos en el extranjero.

Los consumos en dólares realizados con tarjeta de crédito se dispararon en enero, debido a que la fuerte apreciación del peso generó que muchos decidieran vacacionar en el extranjero. Y si bien la cotización del dólar tarjeta continúa siendo una de las más caras, muchos usan los plásticos y luego pagan las liquidaciones con dólar MEP. Esto trajo como consecuencia una mayor presión a los tipos de cambios bursátiles.

De todas maneras, explicó que hasta el 16 de enero la autoridad monetaria adquirió en el MLC u$s1.429 millones. «Con lo cual es probable que entre el MLC y las intervenciones en financieros el saldo sea positivo a favor de BCRA», cerró.

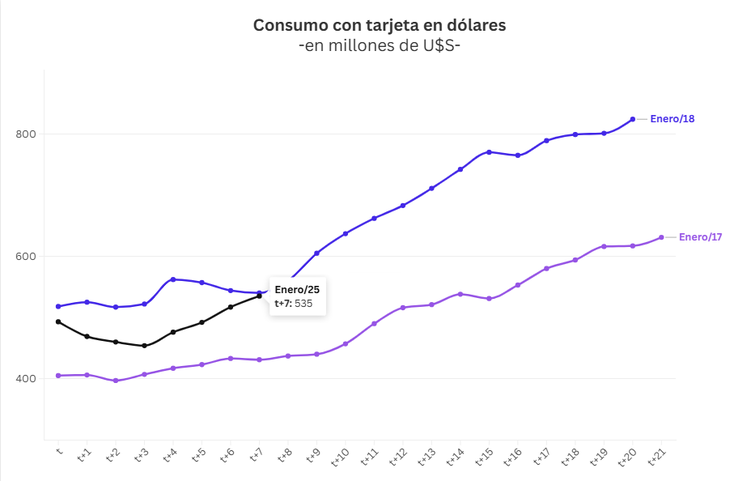

En el siguiente gráfico se puede apreciar como el consumo con tarjeta en millones de dólares comenzó a tener una curva ascendente en enero del 2025, alcanzando valores similares al mismo mes de 2018. Esta medición fue elaborada por el economista Amilcar Alcollante en base al stock diario de crédito en dólares con tarjeta que publica el Banco Central (BCRA).

Al respecto, la economista Rocío Bisang de Eco Co, aportó en charla con este medio, que «para enero y febrero esperamos ver mayores pagos con tarjeta y más presión sobre la brecha».

Intervención del Gobierno en los dólares financieros

Desde Max Capital, resaltaron que si bien la prioridad del Gobierno es seguir acumulando reservas y contener la brecha cambiaria, «las intervenciones han aumentado en diciembre y enero, probablemente superando los u$s400 millones por mes».

Analistas sostuvieron que en el cierre de la jornada previa hubo una fuerte intervención en los tipos de cambios paralelos, lo que determinó que el MEP cerrará en $1.167 y el CCL en $1.191.

Para Outlier, podría resultar llamativo que el BCRA necesite intervenir de esta manera y de forma «tan persistente» en lo que va de enero ya que, resaltaron, hay mejor clima: mayor estabilidad cambiaria en Brasil, los buenos números de volumen en las ruedas del MLC, la señal positiva que implican las compras netas del BCRA e, incluso, el mayor diferencial de tasa planteado entre la tasa en pesos y el «crawling peg».

Sin embargo, explicaron, «estamos transitando el desarme del pico estacional de la demanda de pesos y eso aporta bastante a la explicación. El pico que colaboró, junto con el triunfo de Trump, para que desde mediados de noviembre la brecha bajará mucho sin necesidad de que el BCRA la ayude. El mismo fenómeno que colaboró para que la brecha tocará 13% en diciembre de 2023 y menos de un mes después superará 50%«.

Respecto a la evolución de las reservas, Bisang aportó sobre lo que podría suceder en el corto plazo. «Creo que la baja del crawl reafirma la estrategia del Gobierno de profundizar la desaceleración de la inflación, incluso a costa de potencialmente afectar el balance cambiario», detalló.

«Si bien el BCRA acumula varias rondas como comprador, logrando esterilizar los pesos, el esquema se sostiene gracias al carry. La decisión de mantener la tasa en ese sentido contribuye a evitar una mayor salida de divisas y el recalentamiento de la brecha, en un contexto donde a efecto del blend sobre la misma se le suma una la intervencion que ya acumula u$s1400 millones, con reservas netas negativas», cerró Bisang.

{kind=link}