El BCRA intensificó durante enero su estrategia de intervención en el dólar financiero, destinando US$ 619 millones en los primeros 16 días del mes.

El Banco Central de la República Argentina (BCRA) intensificó en enero su estrategia de intervención en los mercados de dólares financieros, destinando US$619 millones en los primeros 16 días del mes. De acuerdo con ámbito, este monto, el más elevado desde que se inició la política en julio de 2024, fue utilizado para contener el alza del dólar MEP y del contado con liquidación (CCL), principales referentes del mercado paralelo.

Estrategia para contener la brecha cambiaria

La intervención consistió en la compra de bonos soberanos en dólares, como el AL30 y el GD30, financiada con reservas, para luego venderlos en pesos. Este mecanismo, que incrementa la oferta en el mercado de dólares financieros, busca limitar presiones alcistas en un contexto de mayor demanda estacional.

Además, complementa la estrategia de «dólar blend», que obliga a exportadores a liquidar el 20% de sus operaciones en el mercado CCL.

El vicepresidente del BCRA, Vladimir Werning, presentó estas cifras en Londres durante la 11ª Conferencia Latinoamericana del BBVA, destacando que, pese a la creciente intervención, el saldo neto del Central sigue siendo positivo debido a las compras en el mercado oficial, que alcanzaron US$1.329 millones en el mismo período.

Impacto sobre las expectativas de inflación

Durante su exposición, Werning subrayó que el programa económico del gobierno de Javier Milei, sustentado en anclas fiscales, monetarias y cambiarias, logró evitar una crisis hiperinflacionaria.

Según el funcionario, estas medidas permitieron un “colapso de las expectativas inflacionarias”.

Entre los datos exhibidos, se citó una encuesta de Poliarquía que señala una mejora significativa en la percepción del público sobre la inflación. Paralelamente, el Relevamiento de Expectativas de Mercado (REM) mostró una tendencia a la baja en las proyecciones del IPC mensual, que podría descender al 1,8% en junio de 2025. Además, se destacó que las expectativas implícitas en los rendimientos de títulos en pesos reflejan un panorama optimista: una inflación proyectada del 1,3% mensual entre abril y agosto.

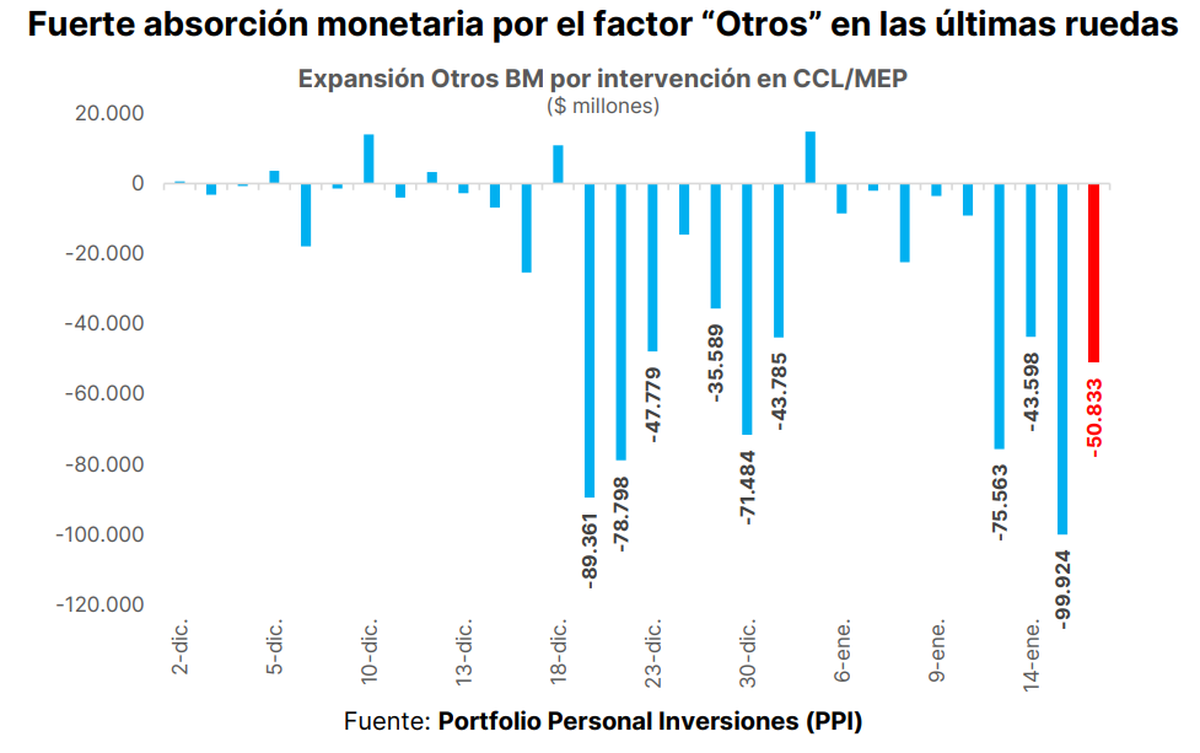

La intervención, desde PPI

PPI destaca como con la publicación del informe “Series” de ayer, confirmamos que la absorción por el factor “Otros” de base monetaria fue finalmente de $99.924 millones o el equivalente a US$84 millones (al CCL) el 15/01. Es la mayor contracción por “Otros” en pesos corrientes desde el 19/07.»

Esta contracción se refiere a las operaciones realizadas el 14/01, debido a que la mayoría se conciertan T+1. Recordamos que el martes pasado fue el día en que el volumen operado en GD30 y AL30 T+1 saltó a US$247 millones, el segundo mayor registro en la era Milei.

«Dado que el BCRA no tendría posición en futuros de dólar (esto era cierto al 30/11, última información oficial disponible -este jueves se publica al 31/12-), la mayor parte de esta absorción monetaria se explicaría por intervención en los dólares financieros. Sin embargo, destacamos que, para que el BCRA haya utilizado US$84 millones para comprar bonos en C y D para contener la brecha, hay que asumir que su posición de bonos quedó inalterada en la rueda. Esto podría no ser así. A modo de referencia, la caída de reservas por el factor “Otros”, que está “ensuciado” por otras operaciones (es decir, no es solo la intervención), fue de US$56 millones el 15/01.

{kind=link}